Immer wieder bekommen wir die Frage gestellt, wie mit TopKontor Handwerk eine Nettorechnung nach § 13b UStG erstellt werden kann. Da die Erstellung von Nettorechnungen im Baugewerbe zwischen gewerbetreibenden Handwerkern vorgeschrieben ist, möchte ich mit diesem Artikel erklären, was der § 13b UStG ist, bzw. was dieser Paragraph überhaupt regelt und wie mit TopKontor Handwerk Nettorechnungen nach § 13b UStG erstellt werden können.

Warum gibt es den § 13b UStG überhaupt?

Hauptsächlich erleichtert dieser Paragraph die Umsatzsteuerabwicklung mit ausländischen Geschäftspartnern. Damit ein Unternehmer nicht in jedem Land, in welchem abrechenbare Leistungen erbracht wurden, eine Umsatzsteuererklärung abgeben muss, regelt der § 13b UStG die Umsatzsteuerabführung. Dabei muss der jeweilige Leistungsempfänger die anfallende Umsatzsteuer anmelden und abführen.

Einfach ausgedrückt: Wenn Sie im Ausland eine abrechenbare Leistung erbracht haben, erstellen Sie dafür eine Nettorechnung und der Rechnungsempfänger kümmert sich darum, dass das Finanzamt in seinem Land die Umsatzsteuer bekommt.

Es gibt einige Ausnahmen, für die der § 13b UStG keine Nettorechnung vorsieht. Beispielsweise bei Messen oder Personenbeförderungen im Ausland.

Im Baubereich gilt der § 13b UStG als Sicherungsmaßnahme gegen Umsatzsteuerhinterziehung. Durch Karussellgeschäfte mit Subunternehmern bzw. „Missing Tradern“, welche die Umsatzsteuer nie abgeführten, entgingen dem Fiskus reichlich Umsatzsteuereinnahmen. Aus diesem Grund gilt für das Baugewerbe – und inzwischen auch für die Reinigungsbranche – die Steuerschuldumkehr gem. § 13b UStG.

Eine Ausnahme bilden Wartungs- und Reparaturarbeiten unter einem Nettowert von 500,- €. Diese müssen brutto – also mit Mehrwertsteuer – abgerechnet werden.

Erstellung von Nettorechnungen mit TopKontor Handwerk.

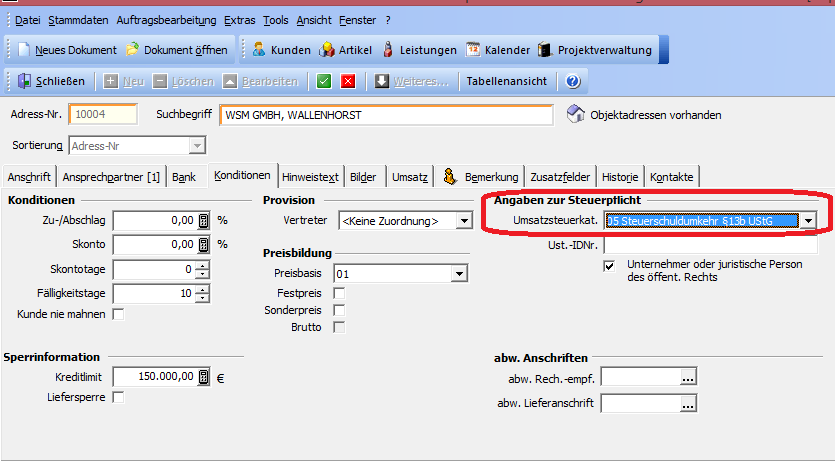

Um alle wichtigen Aspekte, die den § 13b UStG betreffen, kümmert sich TopKontor Handwerk für Sie. Sie müssen lediglich beim jeweiligen Kunden einstellen, dass für diesen die Steuerschuldumkehr gilt. Die Einstellung nehmen Sie in den Kundenstammdaten vor. Wenn Sie den entsprechenden Kunden ausgewählt haben, finden Sie unter dem Reiter „Konditionen“ die Angaben zur Steuerpflicht. Wenn Sie dort „05 Steuerschuldumkehr §13b UStG“ einstellen, werden fortan alle Rechnungen, die diesen Kunden betreffen, als Nettorechnungen erstellt – sofern sie über dem Mindestbetrag liegen.

Wenn Sie bereits eine Rechnung erstellt haben, bevor Sie beim Kunden eingestellt haben, dass für diesen die Steuerschuldumkehr gilt, müssen Sie die Einstellung bei der betreffenden Rechnung manuell vornehmen. Öffnen Sie hierzu das Dokument und klicken Sie im Dokumentenassistenten unter dem Reiter „Funktionen“ auf „Dokumenteinstellungen“. Im sich darauf öffnenden Fenster klicken Sie auf den Reiter „Allgemein“. Hier setzen Sie das Häkchen bei „Steuerschuldumkehr bei Umsatzsteuer anwenden“. Alternativ finden Sie im Reiter „Adresse“ das Feld „Steuerkategorie“, welches Sie wiederum auf „05 Steuerschuldumkehr §13b UStG“ ändern müssen, damit in Ihrer Rechnung die Steuerschuldumkehr angewendet wird.

Übrigens: Es ist wichtig, dass Nettorechnungen gem. § 13 b UStG den Hinweis „Steuerschuldnerschaft des Leistungsempfängers“ enthält. Wie es sich für eine professionelle Bausoftware gehört, können Sie in den Einstellungen von TopKontor Handwerk einen Textbaustein hinterlegen, der automatisch diesen Hinweis an eine Rechnung anfügt. Klicken Sie hierzu im Startbild von TopKontor Handwerk auf „Datei“ und wählen Sie „Einstellungen“. Im sich darauf öffnenden Fenster wählen sie im Bereich „Dokumente“ „Formulare / Vor- und Nachtexte“. Hier können Sie im Bereich „Textbaustein – Steuerschuldumkehr für MwSt“ den betreffenden Textbaustein hinterlegen.

Hier können Sie die kostenlose Demoversion von TopKontor Handwerk laden.